1 Le congé de présence parentale

Comment concilier vie professionnelle et vie privée lorsque vous êtes parent d’un enfant souffrant d’un handicap ? L’aménagement du temps de travail peut vous permettre de relever ce défi.

Vous êtes salarié du secteur privé, de la fonction publique (après une année d’ancienneté) ou chômeur rémunéré ? Saviez-vous que vous pouvez demander à votre employeur (qui ne peut pas refuser) de prendre un congé de présence parentale pour s’occuper de votre enfant à charge de moins de 20 ans atteint d’une maladie grave, d’un handicap ou victime d’un accident.

Vous devez faire votre demande de congé de présence parentale directement auprès de votre employeur, au minimum 15 jours avant la date de début du congé. Cette demande doit s’effectuer par lettre recommandée avec avis de réception ou remise en main propre contre décharge (signée à la date de la remise). Vous devez également justifier votre demande de congé par un certificat médical qui atteste de l’état de santé de votre enfant et de la nécessité de votre présence à ses côtés.

Vous disposez alors d’une réserve de 310 jours ouvrés de congés (par enfant et par maladie, accident ou handicap), que vous utilisez en fonction de vos besoins dans la limite de trois ans maximum. Sachez toutefois que les jours ne peuvent pas être fractionnés en demi-journées.

Concrètement, pendant la durée de votre congé, vous ne percevez pas votre salaire : votre contrat de travail est suspendu. Afin de compenser cette perte de revenus et de subvenir à vos besoins, vous pouvez bénéficier de l’allocation journalière de présence parentale (AJPP) à demander auprès de votre CAF.

Vous aidez un proche au quotidien ?

La Macif s’engage auprès des aidants. Renseignez-vous sur le site aveclesaidants.fr !

Loi du 8 mars 2019 : ce qui change

La loi du 8 mars 2019 renforce la prise en charge des cancers pédiatriques par la recherche, le soutien aux aidants familiaux, la formation professionnelle et le droit à l’oubli :

- la durée du congé de présence parentale est désormais prise en compte en totalité (et non pour moitié) pour le calcul de droit à l’ancienneté dans l’entreprise. C’est-à-dire que si vous prenez 22 jours de congés dans le mois, ils seront comptabilisés dans le calcul de votre ancienneté ;

- le certificat médical détaillé qui doit préciser la durée prévisible du traitement peut aller jusqu’à 1 an (au lieu de six mois auparavant) ;

- au-delà de trois ans, le droit à l’AJPP peut être ouvert en cas de rechute ou de récidive de la pathologie de l’enfant nécessitant une présence soutenue et des soins contraignants ;

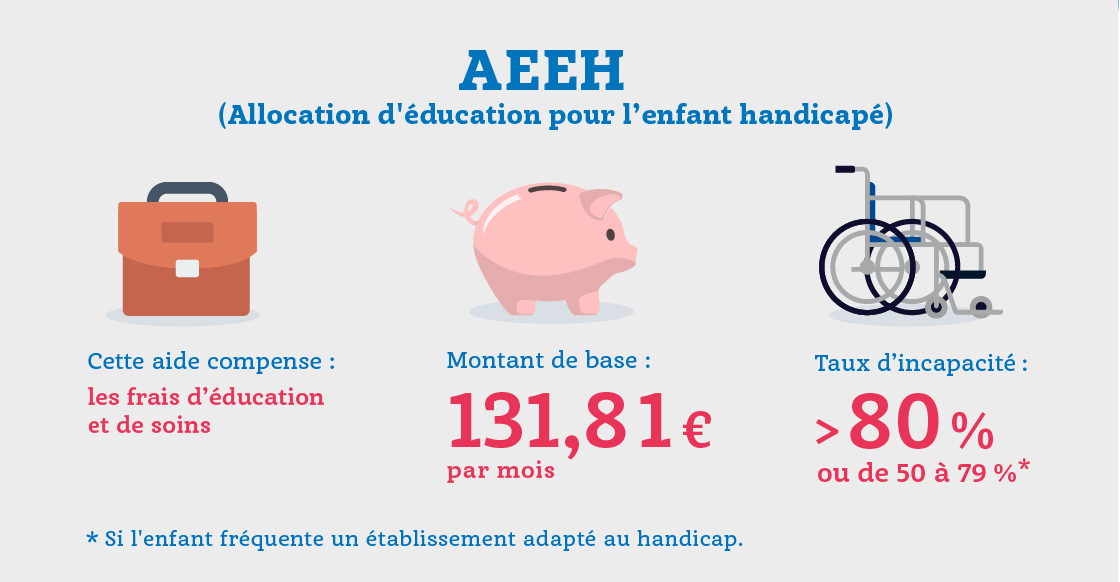

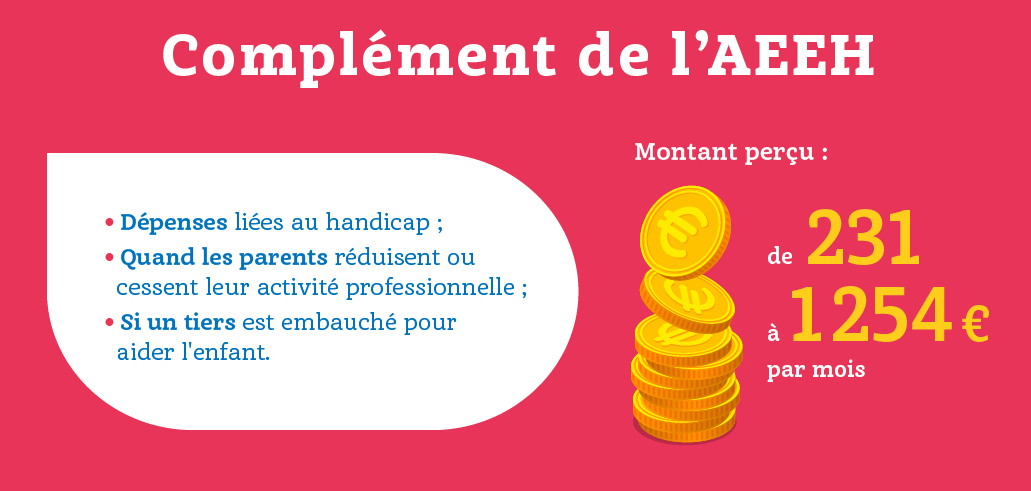

- la Caisse d’allocations familiales (CAF) est tenue d’informer le bénéficiaire de l’AJPP des modalités de demande de l’allocation d’éducation de l’enfant handicapé (AEEH) et de la prestation de compensation du handicap (PCH).

2 L’allocation journalière de présence parentale (AJPP)

Si vous arrêtez ponctuellement votre activité professionnelle (salarié du secteur privé ou agent du secteur public) ou votre recherche d’emploi (chômeur indemnisé) pour vous occuper de votre enfant gravement malade, accidenté ou en situation de handicap, vous pouvez percevoir l’allocation journalière de présence parentale (AJPP).

Elle est versée par la CAF dans la limite de 22 jours par mois. Le montant de l’allocation journalière de présence parentale est de 43,71 euros/jour si vous êtes en couple et 51,92 euros/jour pour une personne seule. Si les deux parents s’arrêtent, ils peuvent chacun percevoir 43,71 euros/jour. Attention, vous devez faire une nouvelle demande accompagnée d’un nouveau certificat médical tous les six mois. (1)

Cette aide peut être cumulée avec l’allocation d’éducation pour l’enfant handicapé (AEEH). Une aide complémentaire pour frais de garde d’un montant de 111,78 euros peut également vous être versée sous conditions de ressources (26 499 euros pour une personne seule, 35 020 euros pour un couple).

Bon à savoir

Ces prestations sociales prévues par la loi ne sont pas considérées comme des rémunérations et sont non imposables. (2)

Don de jours de repos à un parent d’enfant gravement malade

Vous avez envie d’être solidaire avec un de vos collègues arrêté pour s’occuper de son enfant gravement malade ou en situation de handicap ? Vous pouvez renoncer en accord avec votre employeur à tout ou partie de vos jours de repos (RTT, congés payés ou jour de récupération non pris) au bénéfice d’un autre salarié pour qu’il passe un peu plus de temps avec son enfant. (3)

Envie d’en savoir plus sur les solutions qui redonnent de l’autonomie face au handicap ?

Rendez-vous aux différents salons Autonomic organisés dans plusieurs villes de France en partenariat avec la Macif !

L’Essentiel de l’article

- Pendant la durée du congé de présence parentale, le contrat de travail est suspendu.

- Sans contrat, le salarié ne perçoit pas de rémunération. En revanche, il peut bénéficier de l’AJPP : l’allocation journalière de présence parentale.

(1) CAF, « L’allocation journalière de présence parentale (Ajpp) »

(2) URSSAF, « Les congés »

(3) Ministère du Travail, « Les congés et absences pour enfant malade », 2018