Pour les parents, choisir un mode de garde pour leurs enfants relève parfois du parcours du combattant. Heureusement, certaines aides financières et avantages fiscaux peuvent vous permettre d’alléger votre budget familial ! On vous guide.

1 Des aides financières pour l’emploi d’une assistante maternelle agréée

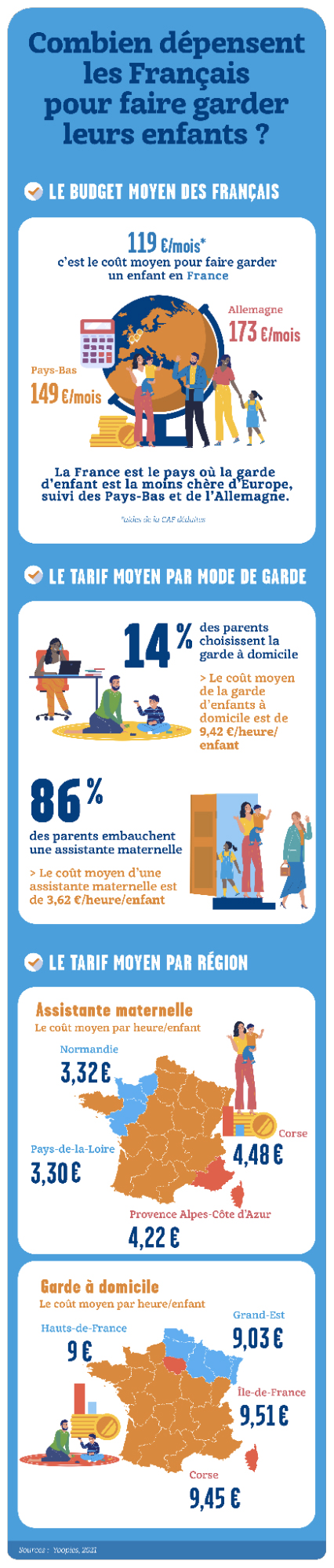

L’assistante maternelle est agréée, et peut garder jusqu’à 4 enfants (selon son agrément) de moins de 6 ans, dans son propre logement ou dans une Maison d’assistantes maternelles (MAM). Si sa rémunération brute est inférieure au plafond journalier de référence par enfant gardé (46,40 € nets(1) en métropole et DOM ; 45,53 € nets(1) en Bas-Rhin, Haut-Rhin et Moselle), vous pouvez demander le complément de libre choix du mode de garde (CMG) versé par l’Urssaf service Pajemploi. Cette aide vous exonère du paiement des cotisations sociales pour l’emploi de votre assistante maternelle agréée et prend en charge une partie de sa rémunération selon vos revenus, le nombre de vos enfants et leur âge. Faites-en la demande auprès de votre Caf (Caisse d’allocations familiales) ou MSA (Mutualité sociale agricole).

En prime, vous bénéficiez d’un crédit d’impôt de 50 % des dépenses réalisées pour cette garde dans la limite de 2 300 € par an et par enfant gardé.

2 Des aides financières pour une garde à domicile

Saviez-vous qu’il était possible de faire garder vos enfants de moins de 3 ans à la maison ? L’auxiliaire parentale (nounou) est une aide à domicile qui est habilitée à garder des enfants de 3 mois à 10 ans. Pour garder des enfants de moins de 3 ans, elle doit posséder un certificat de qualification, un titre, ou un agrément. Étant considérée comme salariée, vous pouvez bénéficier d’un crédit d’impôt de 50 %, sous certaines conditions, en embauchant une nounou.

Si vous optez pour la garde à domicile, votre employeur ou le comité social et économique (CSE) de votre entreprise (à partir de 11 salariés), mais aussi votre mutuelle santé ou votre conseil départemental peuvent vous donner des chèques emploi service universel (Cesu) préfinancés. Ce sont eux qui définissent le montant du chèque et les conditions d’attribution. Ce moyen de paiement couvre tout ou une partie du salaire de votre employé à domicile. Et ce n’est pas tout ! Vous pouvez également demander, sous certaines conditions, le CMG versé par l’Urssaf service Pajemploi pour l’embauche d’une garde à domicile par le biais d’un organisme agréé.

- Lire aussi : Conseils pour trouver un(e) baby-sitter de confiance

Bon à savoir

Il est parfois possible de cumuler certaines aides. Par exemple, si votre enfant est à la crèche mais que vous engagez aussi une garde d’enfant à domicile, vous pourrez peut-être demander la CMG pour les frais liés à cette dernière. Renseignez-vous auprès de votre CAF.

VOUS CHERCHEZ UNE SOLUTION POUR FAIRE GARDER VOTRE ENFANT ?

Téléchargez l’appli Bsit et trouvez un(e) baby-sitter en quelques clics !*

*Détails, conditions et tarifs des abonnements sur www.bsit.com/fr/parents

3 Des aides financières pour une garde d’enfant en crèche

Vous avez trouvé une place en crèche pour votre enfant financée par la Caf ? Certes vous n’avez pas droit au CMG mais vous bénéficiez de tarifs adaptés à votre situation. La Caf verse en effet une Prestation de service unique (Psu) à l’établissement d’accueil qui permet de diminuer votre reste à charge. Soumis à conditions, vous pouvez également avoir droit à un crédit d’impôt égal à 50 % des dépenses liées à la garde de votre enfant s’il a moins de 6 ans. Cet avantage fiscal est également valable pour la garderie scolaire, le centre de loisirs…

- Lire aussi : Naissance d’un enfant : combien ça coûte ?

Le saviez-vous ?

Votre conseil départemental, votre mairie ou votre communauté de communes peuvent proposer des aides pour vous aider financièrement à faire garder votre enfant. Passer quelques appels peut être payant !

L’Essentiel de l’article

- Demandez à votre employeur, votre mutuelle santé ou votre comité social économique (CSE) s’ils proposent des CESU préfinancés ou d’autres dispositifs.

- Faites une demande d’aide auprès de votre CAF.

- Renseignez-vous sur les aides versées par les collectivités locales.

(1) Pajemploi-Ursaff, La rémunération, au 01/11/2024