1 À quoi sert le taux d’incapacité ?

Pourquoi ce taux d’incapacité est primordial ? Il vous permettra non seulement de percevoir une aide financière à hauteur des difficultés que votre enfant rencontre au quotidien pour s’habiller, se laver ou se rendre à l’école, par exemple. Ce taux permet de débloquer des allocations pour mettre en œuvre les aides humaines et/ou matérielles qui aideront au mieux-être de la vie de votre enfant en situation de handicap.

Il offre également la possibilité de mettre en place avec les écoles, un projet personnalisé de scolarisation (PPS) qui suivra l’enfant jusqu’à l’enseignement supérieur. Il déterminera quels moyens pédagogiques lui seront consacrés ou si un accompagnement par un accompagnant des élèves en situation de handicap (AESH) doit être envisagé. Ce référent l’aidera pendant les temps de classe, mais aussi lors du déjeuner ou pour se déplacer.

Le PPS est révisé à chaque changement de cycle ou si l’équipe pédagogique (enseignants, directeurs…) de l’établissement où est scolarisé votre enfant a noté des évolutions. La scolarisation peut avoir lieu dans une autre école de son secteur de rattachement pour pouvoir bénéficier des unités localisées pour l’inclusion scolaire (ULIS). Votre enfant est scolarisé quelques heures dans une classe ordinaire, puis il rejoint d’autres élèves qui ont les mêmes difficultés pour suivre un enseignement adapté.

Votre enfant souffre d’un handicap ?

Les offres* Garantie Autonomie et Dépendance et Garantie Santé de la Macif prévoient un dispositif pour les aidants.

Pour une école plus inclusive

Plus de 320 000 élèves en situation de handicap sont scolarisés à l’école, en France, en 2017. (1)

2 Comment se calcule le taux d’incapacité ?

Le taux d’incapacité (TI), exprimé en pourcentage, permet d’exprimer le degré de dépendance d’une personne handicapée et l’aide dont elle doit bénéficier dans la vie quotidienne.

C’est la Maison départementale des personnes handicapées (MDPH) de votre département (2) qui détermine le taux de handicap de votre enfant. Une équipe pluridisciplinaire (médecins, infirmiers, ergothérapeutes et travailleurs sociaux) évalue ainsi les besoins au quotidien de votre enfant pour se déplacer, s’habiller, manger, et transmet ses résultats à la Commission des droits et de l’autonomie des personnes handicapées (CDAPH).

- Si le taux d’incapacité est inférieur à 50 %, cela correspond à des troubles légers qui n’entravent pas la vie au quotidien. Le handicap est reconnu par la MPDH, mais n’ouvre pas droit aux allocations. Une dyslexie sera par exemple classée dans cette catégorie.

- Si le taux d’incapacité se situe entre 50 et 79 %, cela signifie que l’autonomie de l’enfant est conservée dans les actes élémentaires quotidiens, mais que des troubles importants entravent la vie sociale de l’enfant. Pour exemple, vous êtes concerné si votre enfant rencontre de vraies difficultés comme une déficience importante du langage et de la parole, pour suivre les cours en primaire (3).

- Si le taux d’incapacité est supérieur à 80 % : alors l’enfant souffre de graves troubles allant jusqu’à entraver la majeure partie de sa vie quotidienne. L’enfant, en perte d’autonomie, devra être aidé partiellement ou totalement au quotidien. Ce taux est par exemple appliqué pour un enfant de 12 ans qui a besoin d’une aide constante pour se laver ou s’habiller (3).

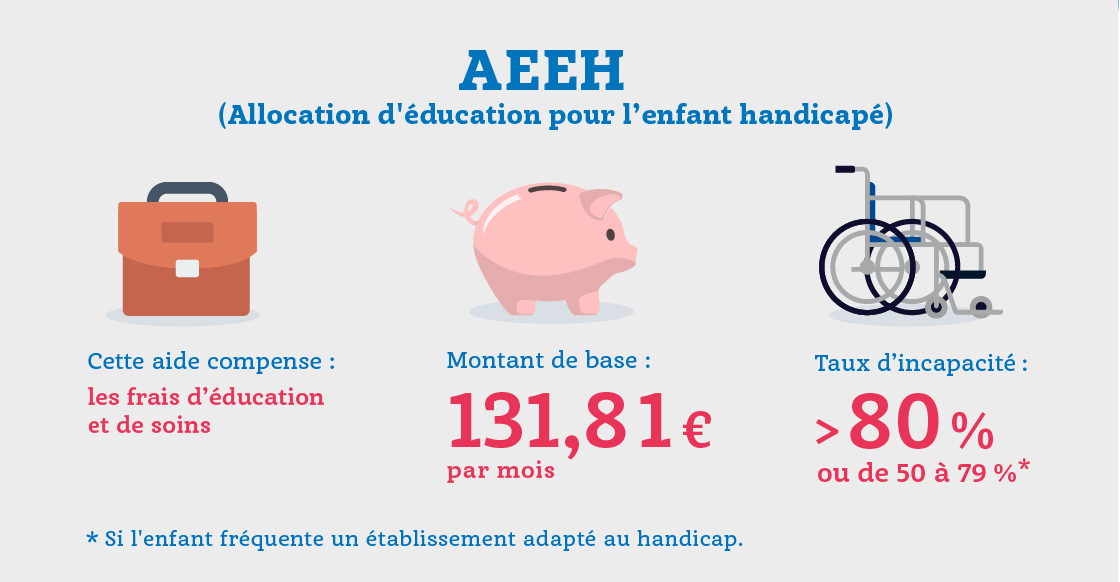

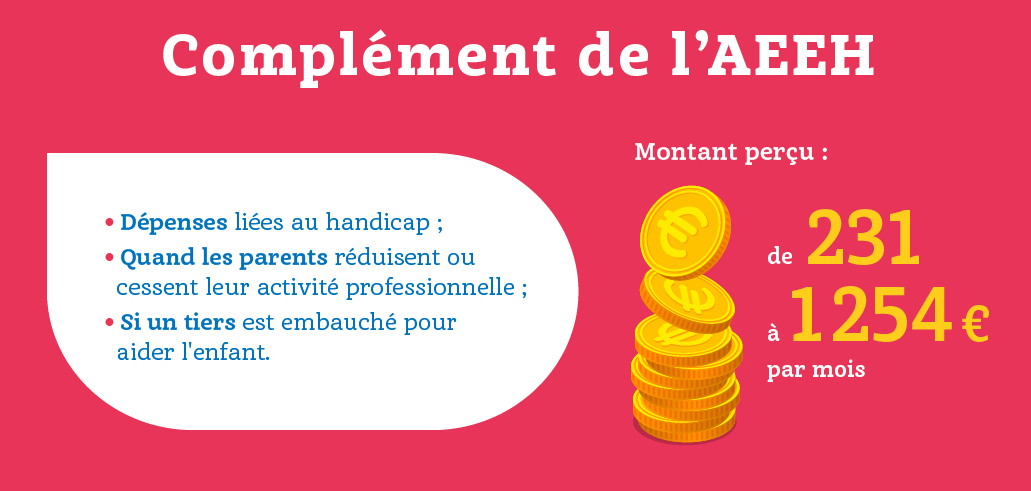

Si votre enfant a un taux d’incapacité reconnu dépassant les 50 %, vous pourrez percevoir l’Allocation d’éducation pour l’enfant handicapé (AEEH), ainsi que son complément (montant dû en fonction du taux d’incapacité), ou la prestation de compensation du handicap (PCH).

Votre enfant souffre d’un handicap ?

Le site aveclesaidants de la Macif vous éclaire pour vos démarches au quotidien.

3 Contester la décision de la MDPH

Que faire en cas de désaccord avec une décision de la Maison départementales des personnes handicapées sur le taux d’incapacité (4) ?

Depuis le 1er janvier 2019, les Tribunaux du contentieux de l’incapacité (TCI) ont disparu. Si vous souhaitez contester la décision donnée par la MDPH, vous devez faire un recours administratif préalable obligatoire (RAPO). Il est à envoyer en recommandé (avec une lettre de saisine, une copie de la décision que vous contestez et toutes les pièces justificatives de votre recours) auprès de la Commission des droits à l’autonomie des personnes handicapées (CDAPH). Sans réponse de leur part au bout de deux mois, cela signifie que votre demande est rejetée. Vous pouvez alors faire un recours contentieux auprès du Tribunal de grande instance (TGI) dont vous dépendez. Vous serez convoqué sous 15 jours. Si votre demande est rejetée, il n’y aura pas d’autre recours possible.

Vous avez besoin de renseignements supplémentaires ?

Contactez la cellule Aide au handicap école 0800 730 123 (gratuit) ou par e-mail à [email protected]

* Dans les conditions et limites des contrats.

L’Essentiel de l’article

- C’est la Maison des personnes handicapées de votre département qui évalue le taux d’incapacité de votre enfant.

- Selon le taux obtenu, vous pouvez bénéficier d’aides financières et obtenir de l’aide pour sa scolarisation.

(1) Ministère de l’Éducation nationale et de la jeunesse, « La scolarisation des élèves en situation de handicap ».

(2) Service public.

(3) CNSA, « L’AEEH ».

(4) Handicap international, 2019.